2026年1-4月,受地緣政治沖突外溢、全球能源市場(chǎng)高位波動(dòng)等因素影響,世界經(jīng)濟(jì)復(fù)蘇難度加大。我國(guó)國(guó)民經(jīng)濟(jì)延續(xù)向新向優(yōu)的發(fā)展態(tài)勢(shì),生產(chǎn)供給平穩(wěn)增長(zhǎng),市場(chǎng)銷(xiāo)售繼續(xù)擴(kuò)大,外貿(mào)韌性持續(xù)顯現(xiàn)。我國(guó)產(chǎn)業(yè)用紡織品行業(yè)運(yùn)行總體延續(xù)平穩(wěn)發(fā)展態(tài)勢(shì),行業(yè)工業(yè)增加值穩(wěn)中有升。

一、生產(chǎn)與效益

生產(chǎn)方面,行業(yè)主要產(chǎn)品產(chǎn)量保持平穩(wěn)增長(zhǎng)。根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),1-4月規(guī)模以上企業(yè)非織造布同比增長(zhǎng)6.4%;簾子布產(chǎn)量同比增長(zhǎng)2%,增速較一季度有所放緩。

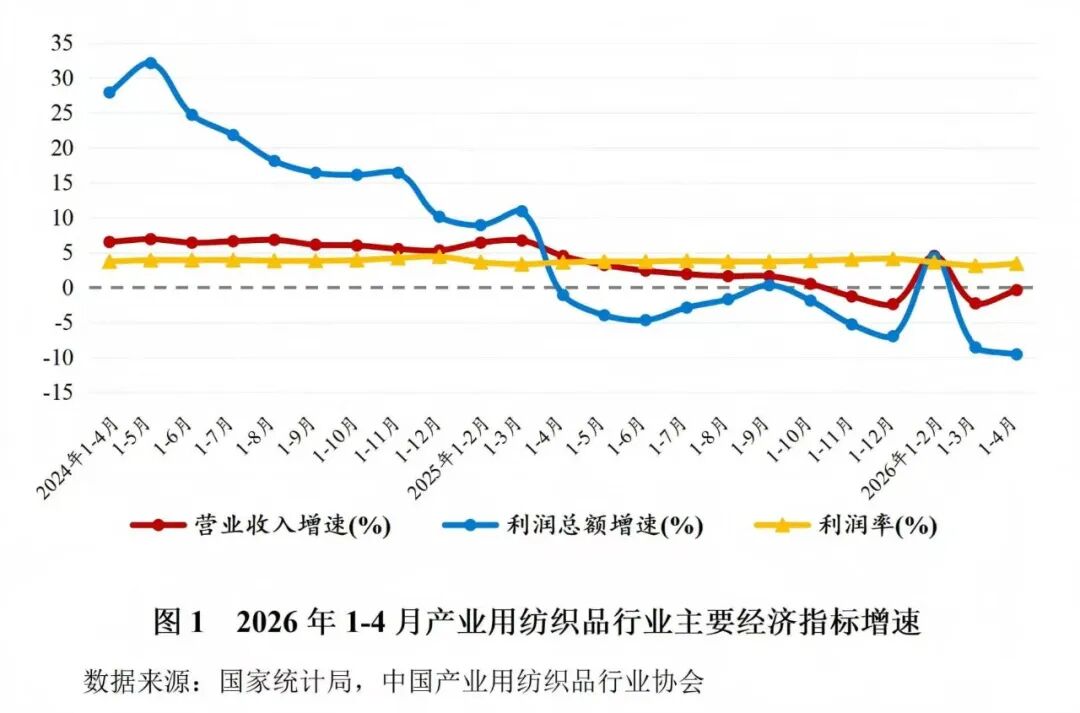

經(jīng)濟(jì)效益方面,行業(yè)主要經(jīng)濟(jì)指標(biāo)下滑,部分子領(lǐng)域盈利壓力較大。根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),1-4月產(chǎn)業(yè)用紡織品行業(yè)規(guī)模以上企業(yè)的營(yíng)業(yè)收入和利潤(rùn)總額同比分別下降0.4%和9.6%;營(yíng)業(yè)利潤(rùn)率為3.4%,同比下降0.3個(gè)百分點(diǎn)。

分領(lǐng)域看,1-4月各行業(yè)規(guī)模以上企業(yè)運(yùn)行情況:

非織造布行業(yè)規(guī)模以上企業(yè)的營(yíng)業(yè)收入同比下降1%,利潤(rùn)總額同比增長(zhǎng)0.5%,營(yíng)業(yè)利潤(rùn)率為2.5%,與2025年同期基本持平;

繩、索、纜行業(yè)規(guī)模以上企業(yè)的營(yíng)業(yè)收入和利潤(rùn)總額同比分別增長(zhǎng)6.3%和1.6%,營(yíng)業(yè)利潤(rùn)率為3%,同比下降0.1個(gè)百分點(diǎn);

紡織帶、簾子布行業(yè)規(guī)模以上企業(yè)的營(yíng)業(yè)收入和利潤(rùn)總額同比分別下降4.6%和16%,營(yíng)業(yè)利潤(rùn)率為3%,同比下降0.4個(gè)百分點(diǎn);

篷、帆布行業(yè)規(guī)模以上企業(yè)的營(yíng)業(yè)收入同比增長(zhǎng)9.2%,利潤(rùn)總額同比下降9.8%,營(yíng)業(yè)利潤(rùn)率為4.1%,同比下降0.9個(gè)百分點(diǎn);

其他產(chǎn)業(yè)用紡織品行業(yè)(建筑、防護(hù)用紡織品等)規(guī)模以上企業(yè)的營(yíng)業(yè)收入和利潤(rùn)總額同比分別下降2.9%和16.4%,營(yíng)業(yè)利潤(rùn)率為5%,同比下降0.8個(gè)百分點(diǎn)。

二、進(jìn)出口貿(mào)易

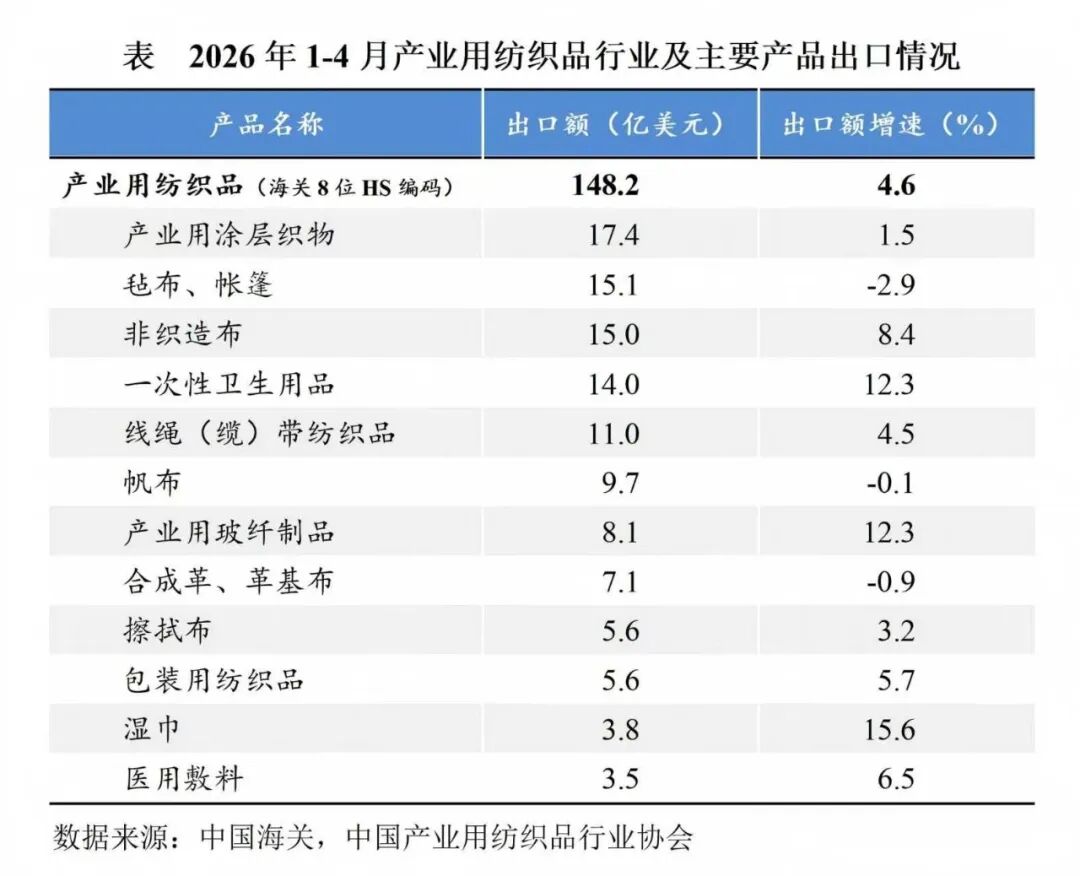

國(guó)際貿(mào)易方面,行業(yè)出口實(shí)現(xiàn)穩(wěn)定增長(zhǎng)。根據(jù)中國(guó)海關(guān)數(shù)據(jù)(海關(guān)8位HS編碼統(tǒng)計(jì)數(shù)據(jù)),2026年1-4月我國(guó)產(chǎn)業(yè)用紡織品行業(yè)的出口額為148.2億美元,同比增長(zhǎng)4.6%;行業(yè)進(jìn)口額為18.1億美元,同比微增3.1%。

分產(chǎn)品看,行業(yè)最大出口品類(lèi)產(chǎn)業(yè)用涂層織物的出口額為17.4億美元,同比增長(zhǎng)1.5%;氈布、帳篷的出口額為15.1億美元,同比下降2.9%;非織造布的出口額、出口量分別達(dá)到15億美元和60.4萬(wàn)噸,同比分別增長(zhǎng)8.4%和12.9%;一次性衛(wèi)生用品(尿褲、衛(wèi)生巾等)的出口額為14億美元,同比增長(zhǎng)12.3%;擦拭類(lèi)產(chǎn)品方面,擦拭布(不含濕巾)與濕巾的出口額分別為5.6億美元和3.8億美元,同比分別增長(zhǎng)3.2%和15.6%。其他重點(diǎn)產(chǎn)品中,線(xiàn)繩(纜)帶紡織品、產(chǎn)業(yè)用玻纖制品、包裝用紡織品和醫(yī)用敷料的出口額均有不同程度增長(zhǎng),帆布和革基布的出口額同比分別微降0.1%和0.9%。

美國(guó)、越南、日本位列我國(guó)產(chǎn)業(yè)用紡織品前三大出口目的地。2026年1-4月,我國(guó)對(duì)美國(guó)出口17.5億美元,同比下降2.9%;對(duì)越南出口11.6億美元,同比增長(zhǎng)5.6%;對(duì)日本出口7.3億美元,同比下降2%。同期,我國(guó)對(duì)共建“一帶一路”國(guó)家出口產(chǎn)業(yè)用紡織品價(jià)值89億美元,同比增長(zhǎng)5.6%,占行業(yè)出口總額的60%。

三、原材料價(jià)格走勢(shì)

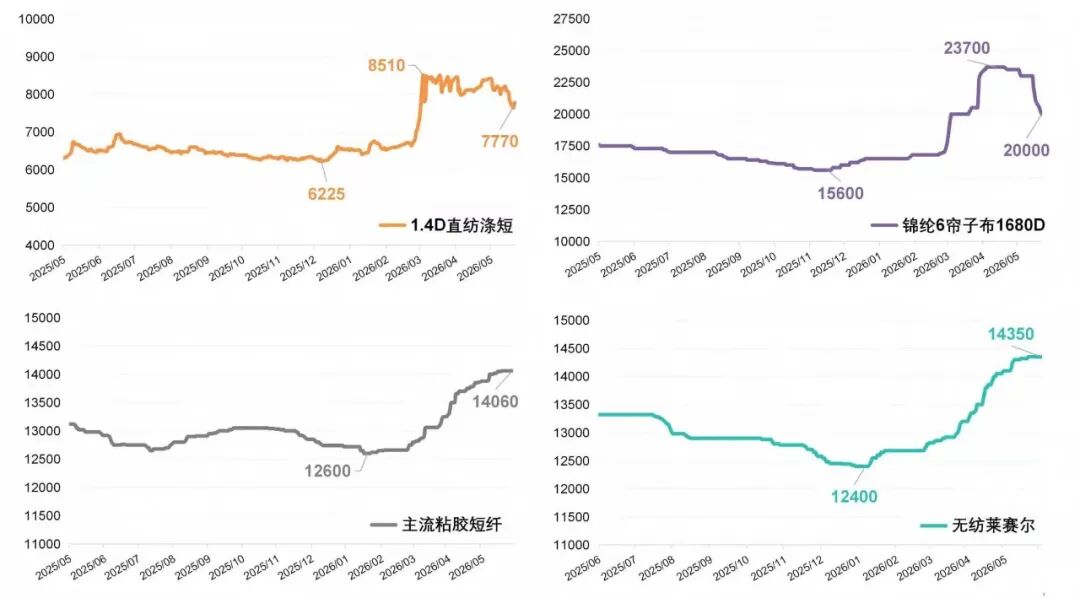

2026年1-4月,產(chǎn)業(yè)用紡織品行業(yè)主要化纖原材料價(jià)格整體高位運(yùn)行。3月,受中東地緣沖突升級(jí)、霍爾木茲海峽航運(yùn)受阻疊加節(jié)后集中補(bǔ)庫(kù)需求釋放,化纖全產(chǎn)業(yè)鏈價(jià)格沖高。4-5月,市場(chǎng)對(duì)美伊和談及海峽開(kāi)放持樂(lè)觀(guān)預(yù)期,供應(yīng)風(fēng)險(xiǎn)擔(dān)憂(yōu)減弱,同時(shí)國(guó)家大宗商品保供穩(wěn)價(jià)政策持續(xù)發(fā)力,各化纖品種價(jià)格走勢(shì)分化。

產(chǎn)業(yè)用紡織品行業(yè)主要原材料中,滌綸短纖、錦綸國(guó)內(nèi)供應(yīng)能力充裕、價(jià)格回落;粘膠短纖、萊賽爾行業(yè)整體庫(kù)存處于低位,受溶解漿成本支撐及綠色需求拉動(dòng),企業(yè)挺價(jià)意愿較強(qiáng),價(jià)格呈上行走勢(shì),下游采購(gòu)策略仍以按需補(bǔ)庫(kù)為主。原材料價(jià)格的大幅波動(dòng),顯著推高了行業(yè)生產(chǎn)經(jīng)營(yíng)成本與管控壓力。當(dāng)前市場(chǎng)風(fēng)險(xiǎn)偏好有所修復(fù),但局勢(shì)仍存在反復(fù)可能,國(guó)際能源與航運(yùn)市場(chǎng)的波動(dòng)風(fēng)險(xiǎn)依然存在。行業(yè)企業(yè)需密切跟蹤市場(chǎng)動(dòng)態(tài),科學(xué)管控庫(kù)存水平,通過(guò)產(chǎn)品結(jié)構(gòu)優(yōu)化提升抗風(fēng)險(xiǎn)能力。

圖2 產(chǎn)業(yè)用紡織品行業(yè)主要原材料價(jià)格(元/噸)

數(shù)據(jù)來(lái)源:化纖信息網(wǎng)(CCF)