2026年一季度,全球地緣沖突持續(xù)發(fā)酵,能源供給受阻推動(dòng)國(guó)際油價(jià)飆升,對(duì)化纖行業(yè)原料成本、生產(chǎn)節(jié)奏及市場(chǎng)預(yù)期形成多重?cái)_動(dòng),深刻影響行業(yè)整體經(jīng)濟(jì)運(yùn)行。具體來(lái)看,化纖開(kāi)工負(fù)荷承壓,產(chǎn)量增長(zhǎng)波動(dòng)有所加大;成本驅(qū)動(dòng)化纖價(jià)格上漲,3月加工差擴(kuò)大,行業(yè)盈利空間明顯修復(fù);但不同品種間開(kāi)工、庫(kù)存、盈利等指標(biāo)分化明顯,行業(yè)結(jié)構(gòu)性調(diào)整與供需再平衡進(jìn)程呈現(xiàn)差異化特征。

01

行業(yè)運(yùn)行基本情況

一、產(chǎn)量增速環(huán)比下降,去庫(kù)效果分化

一季度,化纖行業(yè)整體開(kāi)工負(fù)荷低于2025年同期。其中,滌綸長(zhǎng)絲一季度平均開(kāi)工負(fù)荷約83%,較2025年同期下降6.55個(gè)百分點(diǎn),3月下旬以來(lái)開(kāi)工負(fù)荷下滑明顯,4月底下降至78.5%;錦綸一季度平均開(kāi)工負(fù)荷約68%,較2025年同期下降14.01個(gè)百分點(diǎn),2月平均開(kāi)工負(fù)荷僅53%,3、4月分別回升至78%、79%;氨綸一季度平均開(kāi)工負(fù)荷約84%,較2025年同期提升5.43個(gè)百分點(diǎn),春節(jié)以來(lái)開(kāi)工負(fù)荷溫和提升,4月底提升至86%;粘膠短纖一季度平均開(kāi)工負(fù)荷約92%,較2025年同期提升5.32個(gè)百分點(diǎn),4月平均開(kāi)工負(fù)荷達(dá)到93%。

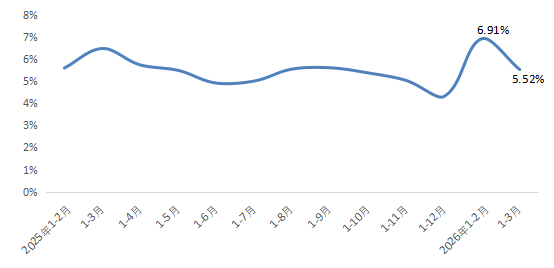

國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2026年1~3月化纖產(chǎn)量同比增長(zhǎng)5.52%,產(chǎn)量增速較2025年同期下降0.95個(gè)百分點(diǎn),但環(huán)比較今年1~2月下降1.39個(gè)百分點(diǎn),產(chǎn)量增速波動(dòng)有所加大(圖1)。

圖1 2025年以來(lái)化纖產(chǎn)量同比增速變化

數(shù)據(jù)來(lái)源:國(guó)家統(tǒng)計(jì)局、中國(guó)化學(xué)纖維工業(yè)協(xié)會(huì)

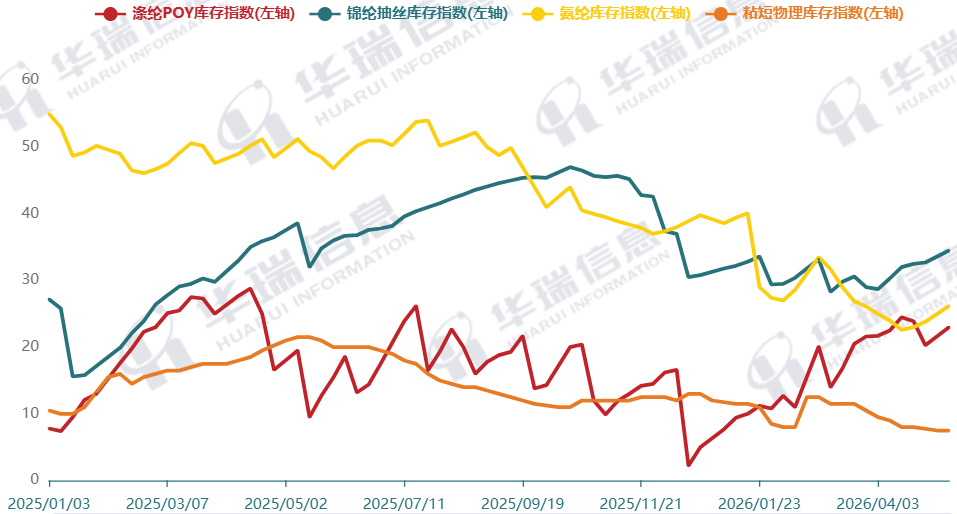

庫(kù)存壓力低于2025年同期,但不同品種間庫(kù)存走勢(shì)分化(圖2)。其中,滌綸POY一季度平均庫(kù)存14天,較2025年同期下降4.85天,但庫(kù)存呈現(xiàn)累積態(tài)勢(shì),4月中下旬開(kāi)始去庫(kù),4月底降至20天;氨綸一季度平均庫(kù)存31天,較2025年同期下降18.09天,延續(xù)了2025年下半年以來(lái)的去庫(kù)趨勢(shì),4月中下旬開(kāi)始累庫(kù),4月底升至24天;粘膠短纖一季度平均庫(kù)存11天,較2025年同期下降3.68天,4月庫(kù)存繼續(xù)出清,4月底降至7.5天;錦綸一季度庫(kù)存基本平穩(wěn),平均庫(kù)存31天,較2025年同期提升6.89天,4月庫(kù)存逐步累積,4月底升至33天,去庫(kù)壓力依然存在,行業(yè)仍處于“供強(qiáng)需弱”的階段性格局。

圖2 2025年以來(lái)化纖主要品種庫(kù)存情況

數(shù)據(jù)來(lái)源:華瑞信息

二、3月上旬以來(lái),化纖價(jià)格漲幅明顯

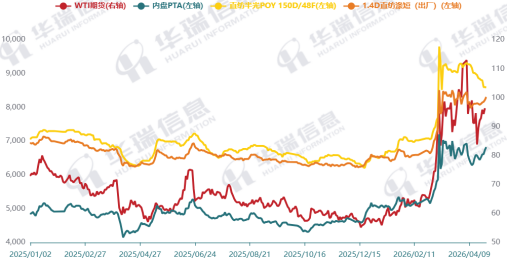

一季度,原油價(jià)格呈現(xiàn)明顯的前低后高走勢(shì)(圖3):1~2月油價(jià)中樞低于2025年同期,上游成本端壓力相對(duì)平緩;3月上旬受美伊沖突升級(jí)影響,國(guó)際油價(jià)快速上行至95美元/桶,成本驅(qū)動(dòng)化纖相關(guān)產(chǎn)品價(jià)格普漲,其中PTA、滌綸POY、滌綸FDY等品種漲幅均達(dá)40%左右(表1);此后,化纖相關(guān)產(chǎn)品價(jià)格在成本支撐下維持高位震蕩走勢(shì)。4月上旬,原油價(jià)格沖高至113美元/桶,但化纖相關(guān)產(chǎn)品價(jià)格上漲乏力,后隨原油價(jià)格沖高回落,化纖相關(guān)產(chǎn)品價(jià)格小幅回落,但仍高于2025年同期。

圖3 2025年以來(lái)國(guó)際油價(jià)、PTA、滌綸POY、滌綸短纖價(jià)格走勢(shì)

注:WTI期貨(右軸,美元/桶),PTA、滌綸POY和滌短(左軸,元/噸)

數(shù)據(jù)來(lái)源:華瑞信息

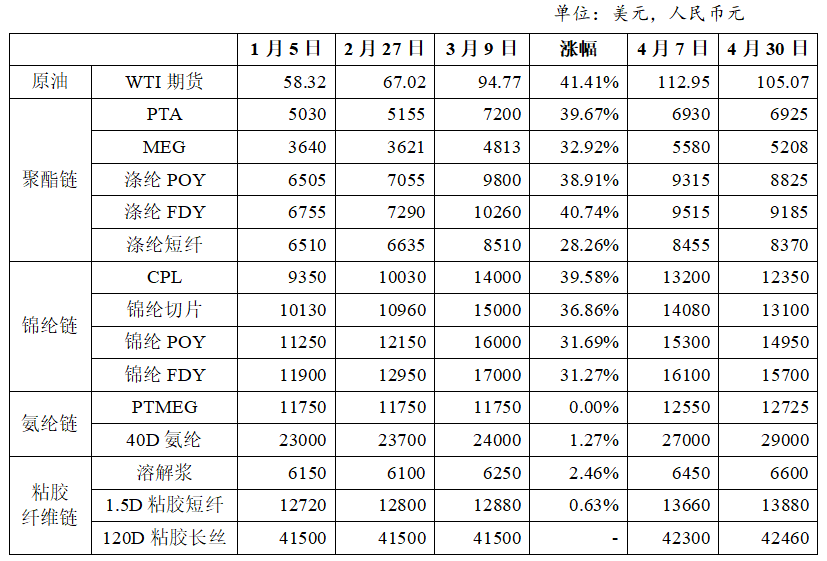

表1 2026年以來(lái)化纖主要產(chǎn)品及原料價(jià)格變化

數(shù)據(jù)來(lái)源:華瑞信息

三、出口繼續(xù)保持增長(zhǎng)態(tài)勢(shì)

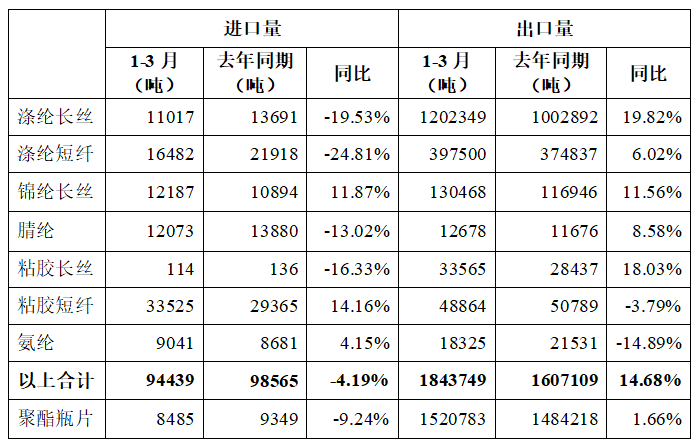

據(jù)中國(guó)海關(guān)數(shù)據(jù)統(tǒng)計(jì),1~3月化纖主要產(chǎn)品合計(jì)出口量184萬(wàn)噸,同比增長(zhǎng)14.68%,增速較2025年同期提升2.11個(gè)百分點(diǎn)(表2)。其中,得益于印度取消BIS認(rèn)證,滌綸長(zhǎng)絲一季度出口同比增長(zhǎng)19.82%,出口印度增加15萬(wàn)噸,增速達(dá)到295.29%;滌綸短纖出口同比增長(zhǎng)6.02%,增速較2025年同期下降25.99個(gè)百分點(diǎn),但出口土耳其、印度尼西亞增速相對(duì)明顯。

表2 2026年1-3月化纖主要產(chǎn)品進(jìn)出口情況

資料來(lái)源:中國(guó)海關(guān)

四、終端內(nèi)銷(xiāo)實(shí)現(xiàn)良好增長(zhǎng),出口形勢(shì)承壓緩增

一季度,我國(guó)宏觀經(jīng)濟(jì)開(kāi)局起步良好,國(guó)家深入實(shí)施提振消費(fèi)專項(xiàng)行動(dòng),居民就業(yè)增收預(yù)期改善,假日消費(fèi)保持活躍,支撐我國(guó)紡織服裝內(nèi)銷(xiāo)實(shí)現(xiàn)較好增長(zhǎng)。國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,一季度全國(guó)居民人均衣著消費(fèi)支出同比增長(zhǎng)5.6%,高于2025年同期4.4個(gè)百分點(diǎn)。同期,我國(guó)限額以上服裝、鞋帽、針紡織品類商品零售額同比增長(zhǎng)9.3%,增速較2025年同期提高5.9個(gè)百分點(diǎn)。新業(yè)態(tài)新模式蓬勃發(fā)展,優(yōu)質(zhì)供給日益豐富,疊加多層次物流體系不斷完善,網(wǎng)絡(luò)零售渠道實(shí)現(xiàn)較快增長(zhǎng),一季度全國(guó)穿類商品網(wǎng)上零售額同比增長(zhǎng)11.6%,增速較2025年同期提高11.7個(gè)百分點(diǎn)。

根據(jù)海關(guān)總署統(tǒng)計(jì)快訊,一季度全國(guó)紡織品服裝出口額為670.8億美元,同比增長(zhǎng)1.2%,出口額為近四年同期最高。其中,紡織品出口341.9億美元,同比增長(zhǎng)2.8%;服裝出口328.9億美元,同比減少0.4%。對(duì)主要市場(chǎng)出口情況延續(xù)分化態(tài)勢(shì),對(duì)美國(guó)、日本、東盟紡織品服裝出口額同比有所縮減,但對(duì)俄羅斯、澳大利亞、德國(guó)、印度、巴西等國(guó)出口增速達(dá)到兩位數(shù)及以上。3月當(dāng)月,全國(guó)紡織品服裝出口額為166.4億美元,同比下降28.9%。其中,紡織品出口額為86.2億美元,同比減少28.4%;服裝出口額為80.1億美元,同比下滑29.4%。一季度末,我國(guó)紡織品服裝出口壓力顯著加大,外部沖擊與前期出貨節(jié)奏前移的影響集中顯現(xiàn)。

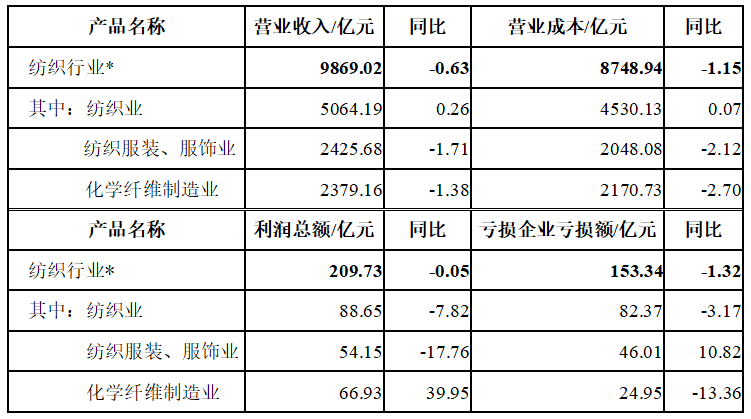

五、營(yíng)收仍同比下滑,但盈利水平明顯修復(fù)

一季度化纖經(jīng)濟(jì)指標(biāo)呈現(xiàn)明顯的“前低后高”特征:1~2月行業(yè)處于節(jié)前淡季、庫(kù)存偏高階段,疊加成本端支撐不足,產(chǎn)品價(jià)格持續(xù)低位,化纖營(yíng)收同比下降5.99%;3月原油價(jià)格上漲帶動(dòng)化纖價(jià)格快速上行,化纖營(yíng)收情況有所改善,但一季度仍同比下滑1.38%(表3)。

利潤(rùn)表現(xiàn)遠(yuǎn)超預(yù)期,一季度利潤(rùn)總額同比上漲39.95%,加工差擴(kuò)大支撐盈利水平明顯修復(fù),同時(shí)庫(kù)存溢價(jià)也貢獻(xiàn)了一定利潤(rùn)。分產(chǎn)品看,滌綸POY 1~4月均盈利;滌綸FDY 2~4月均盈利;滌綸DTY僅3月盈利,4月加工差降至盈虧線下方;滌綸短纖3、4月加工差波動(dòng)明顯,且處于盈虧線下方,盈利壓力較大;錦綸利潤(rùn)水平自3月上旬開(kāi)始改善,但基本在盈虧線上下浮動(dòng);氨綸利潤(rùn)修復(fù)明顯,3、4月現(xiàn)金流逐月拉升,4月底拉升至3906元/噸;粘膠短纖雖然主原料漿粕價(jià)格受油價(jià)影響不大,但硫酸、CS2等輔料價(jià)格上漲,盈利空間被壓縮,3月10日利潤(rùn)降至低點(diǎn)92元/噸,隨后呈現(xiàn)震蕩走勢(shì),4月中下旬以來(lái)利潤(rùn)中樞上移,4月底利潤(rùn)達(dá)到283元/噸。

表3 2026年1-3月化纖及相關(guān)行業(yè)經(jīng)濟(jì)效益情況

資料來(lái)源:國(guó)家統(tǒng)計(jì)局(*本表中紡織行業(yè)數(shù)據(jù)為三項(xiàng)合計(jì))

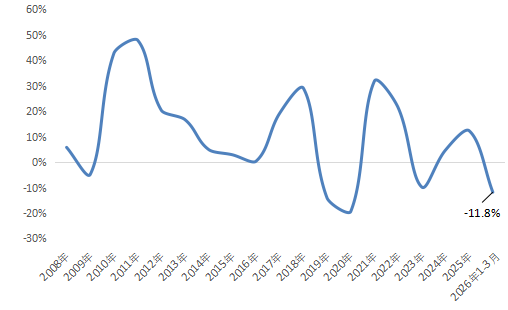

六、固定資產(chǎn)投資增速明顯下滑

國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,一季度化纖行業(yè)固定資產(chǎn)投資同比下滑11.8%(圖4),近年來(lái)行業(yè)盈利持續(xù)承壓,企業(yè)投資更趨審慎。從新增產(chǎn)能來(lái)看,聚酯新增產(chǎn)能仍集中于產(chǎn)業(yè)鏈頭部企業(yè),一季度共計(jì)新增產(chǎn)能80萬(wàn)噸。

圖4 2008年以來(lái)化纖行業(yè)固定資產(chǎn)投資增速變化

數(shù)據(jù)來(lái)源:國(guó)家統(tǒng)計(jì)局

七、一季度化纖原料供應(yīng)相對(duì)穩(wěn)定,4、5月有所波動(dòng)

化纖主要原料中,PX和MEG仍存在供應(yīng)缺口,其他原料基本實(shí)現(xiàn)自給自足,甚至有部分出口。2025年P(guān)X對(duì)外依存度約為20%,主要進(jìn)口來(lái)源是韓國(guó)、日本、文萊、中國(guó)臺(tái)灣等國(guó)家和地區(qū),自中東地區(qū)進(jìn)口較少;MEG對(duì)外依存度約為28%,且中東部分國(guó)家是主要進(jìn)口來(lái)源地,其中沙特阿拉伯位居第一位,占中國(guó)進(jìn)口MEG總量的54.7%,科威特、阿曼、伊朗、阿聯(lián)酋占比分別為5.2%、4.9%、0.9%、0.5%。

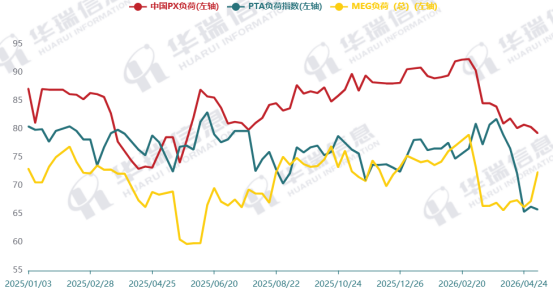

根據(jù)云纖網(wǎng)數(shù)據(jù),一季度PX產(chǎn)量為979萬(wàn)噸,同比增長(zhǎng)5.61%;進(jìn)口量為284萬(wàn)噸,同比增長(zhǎng)26.91%。3月以來(lái),中國(guó)PX開(kāi)工率持續(xù)下滑,4月底已降至80%(圖5),5月PX裝置將迎來(lái)檢修高峰,但下游PTA需求亦減少,預(yù)計(jì)5月PX去庫(kù)幅度將小幅收窄。由于日韓對(duì)中東原油高度依賴,原油進(jìn)口量大幅下降,PX開(kāi)工率也下降至低位水平,亞洲地區(qū)除我國(guó)以外的負(fù)荷已經(jīng)下降2023年以來(lái)的最低水平。4月亞洲PX裝置負(fù)荷持續(xù)下降,市場(chǎng)供應(yīng)整體延續(xù)收縮,預(yù)計(jì)4月之后進(jìn)口量大幅下降。

圖5 2025年以來(lái)中國(guó)PX、PTA、MEG開(kāi)工負(fù)荷走勢(shì)

數(shù)據(jù)來(lái)源:華瑞信息

根據(jù)云纖網(wǎng)數(shù)據(jù),一季度PTA產(chǎn)量為1785萬(wàn)噸,同比增長(zhǎng)0.22%;出口量為91.6萬(wàn)噸,同比下降3.08%。分出口目的地看,印度、越南、埃及是前三大出口目的地,3月對(duì)印度出口11.2萬(wàn)噸,同比增長(zhǎng)672.9%。由于供需雙減,4月以來(lái),PTA開(kāi)工率大幅回落,4月底已降至66%,5月PTA裝置集中檢修增多,存在去庫(kù)預(yù)期。

根據(jù)云纖網(wǎng)數(shù)據(jù),一季度MEG產(chǎn)量為540萬(wàn)噸,同比增長(zhǎng)5.99%;進(jìn)口量為190萬(wàn)噸,同比下降3.09%,3月當(dāng)月自沙特阿拉伯進(jìn)口34萬(wàn)噸,同比下降7.02%,預(yù)計(jì)二季度進(jìn)口量繼續(xù)縮減。3月上旬MEG開(kāi)工率由79%下滑至66%,至4月底基本維持在66%~67%,5月開(kāi)工率回升,5月8日回升至72%,預(yù)計(jì)5月供應(yīng)延續(xù)4月下降趨勢(shì),供需差有所擴(kuò)大。

整體來(lái)看,化纖原料供應(yīng)雖有所波動(dòng),但目前還不存在斷崖式減少或者斷供風(fēng)險(xiǎn)。

02

2026年化纖行業(yè)運(yùn)行預(yù)測(cè)

2026年一季度化纖行業(yè)經(jīng)濟(jì)運(yùn)行回升向好,但仍面臨一些結(jié)構(gòu)性和周期性的挑戰(zhàn)。

分品種來(lái)看,滌綸行業(yè)一季度整體盈利表現(xiàn)亮眼,但其背后是庫(kù)存溢價(jià)、企業(yè)降負(fù)減產(chǎn)等共同作用的結(jié)果,若后續(xù)供強(qiáng)需弱的局面不能持續(xù)改善,將對(duì)其經(jīng)濟(jì)回升勢(shì)頭形成制約。值得關(guān)注的是,滌綸短纖企業(yè)經(jīng)營(yíng)壓力加大,高價(jià)原料促使滌紗工廠降低開(kāi)工,剛需采購(gòu),或是轉(zhuǎn)而采購(gòu)粘膠短纖、萊賽爾纖維、再生滌綸短纖等替代產(chǎn)品,對(duì)其下游需求形成明顯沖擊。錦綸行業(yè)受成本端支撐,一季度部分時(shí)段實(shí)現(xiàn)盈利,但庫(kù)存水平仍相對(duì)偏高,若新增產(chǎn)能持續(xù)釋放、存量產(chǎn)能無(wú)序運(yùn)行,盈利修復(fù)的可持續(xù)性仍顯脆弱。氨綸行業(yè)則受益于供給出清、成本倒逼、需求擴(kuò)容三重共振,景氣度明顯回升,其中頭部企業(yè)依托規(guī)模、成本及差異化優(yōu)勢(shì),盈利修復(fù)更為穩(wěn)定,但新增產(chǎn)能釋放與需求復(fù)蘇韌性之間的持續(xù)博弈將影響其后續(xù)景氣度水平。

從原料端來(lái)看,5月初原油價(jià)格已回落至3月上旬漲幅后的區(qū)間,但中樞仍高于2025年同期,若中東地緣局勢(shì)緩和,原油價(jià)格回落,化纖庫(kù)存將存在貶值風(fēng)險(xiǎn)。建議企業(yè)將成本風(fēng)險(xiǎn)管理擺在經(jīng)營(yíng)首位,合理運(yùn)用套期保值工具對(duì)沖原料價(jià)格大幅波動(dòng)風(fēng)險(xiǎn),優(yōu)化原料采購(gòu)節(jié)奏與庫(kù)存策略,平滑成本端波動(dòng)對(duì)經(jīng)營(yíng)的沖擊。

從需求端來(lái)看,由于成本劇烈波動(dòng)干擾采購(gòu)決策,化纖產(chǎn)品高價(jià)抑制下游企業(yè)的原料備貨以及紡織服裝出口訂單的下達(dá),4月需求負(fù)反饋體現(xiàn),聚酯工廠庫(kù)存累積、檢修增多。當(dāng)前,織造原料、成品庫(kù)存均不高,多維持剛需采購(gòu),若中東緊張局勢(shì)長(zhǎng)時(shí)間延續(xù),下游開(kāi)工或?qū)⒈3值臀贿\(yùn)行。外需方面,國(guó)際油價(jià)走高帶動(dòng)化纖、染料等上游原材料價(jià)格上漲,企業(yè)利潤(rùn)空間收窄,接單和出貨更趨謹(jǐn)慎,對(duì)短期出口形成壓制。

展望全年,化纖行業(yè)運(yùn)行整體預(yù)期將好于2025年,但地緣政治沖突仍是擾動(dòng)行業(yè)平穩(wěn)運(yùn)行的核心因素,后續(xù)內(nèi)生動(dòng)能的接續(xù)能力、結(jié)構(gòu)改善的覆蓋廣度,或?qū)⒊蔀闆Q定行業(yè)走勢(shì)能否持續(xù)向好的關(guān)鍵。建議企業(yè)在經(jīng)營(yíng)中保持謹(jǐn)慎,優(yōu)先保障現(xiàn)金流安全,同時(shí)緊抓內(nèi)需升級(jí)與新興市場(chǎng)拓展機(jī)遇,持續(xù)提升產(chǎn)品附加值與差異化競(jìng)爭(zhēng)力,深度對(duì)接國(guó)潮消費(fèi)、適老產(chǎn)品、醫(yī)療紡織、新能源配套材料等新興需求場(chǎng)景;錨定高質(zhì)量發(fā)展方向,加快數(shù)智化改造與綠色低碳技術(shù)布局,從成本競(jìng)爭(zhēng)向技術(shù)、品牌、供應(yīng)鏈綜合優(yōu)勢(shì)升級(jí),精準(zhǔn)把握行業(yè)結(jié)構(gòu)性機(jī)會(huì),搶占發(fā)展主動(dòng)權(quán)。